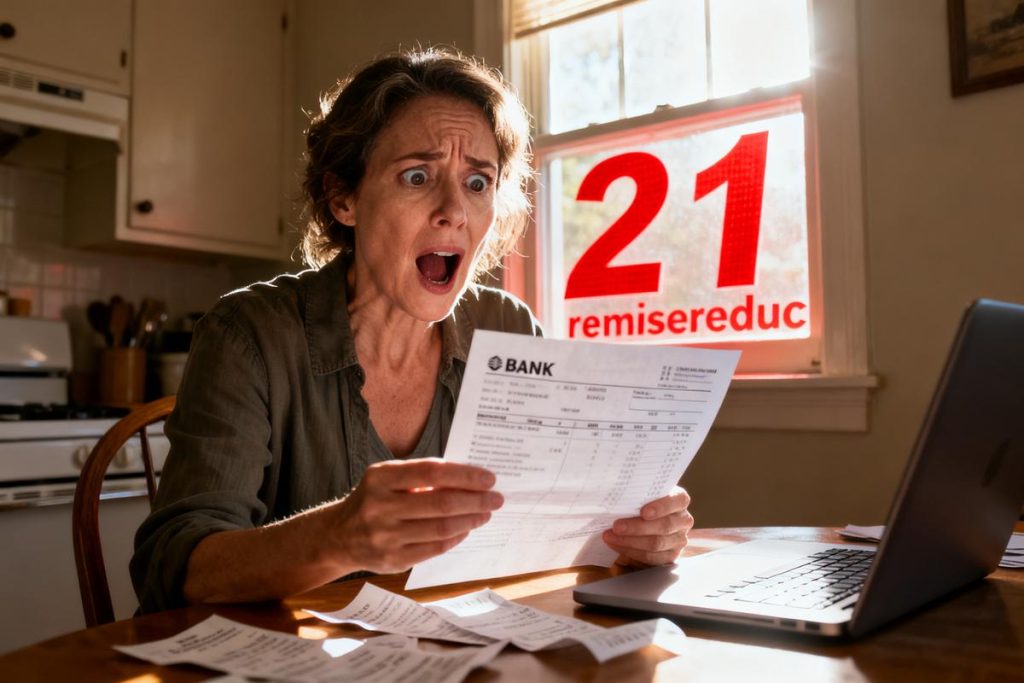

Vous avez constaté un prélèvement de 21 euros intitulé “remisereduc” sur votre compte et vous ne savez pas à quoi il correspond ? Vous n’êtes pas seul : des milliers de Français signalent ces débits, souvent liés à un abonnement souscrit sans s’en rendre compte après un achat en ligne.

Je vous explique pourquoi ce prélèvement apparaît, comment identifier le libellé sur votre relevé, et surtout comment stopper les débits et demander un remboursement. Vous obtiendrez des étapes concrètes : contact rapide, opposition bancaire, modèles de courrier. Commençons par repérer l’origine du prélèvement sur votre relevé bancaire.

Origine du prélèvement « remisereduc » : comment l’identifier sur votre relevé bancaire

Ce prélèvement apparaît fréquemment après un achat en ligne et porte des libellés variés comme cash.remisereduc, wly*remisereduc.fr ou remisereduc.fr. Le service concerné est généralement le programme Remises & Réductions, opéré par Webloyalty, présenté comme un cashback sur des achats chez des partenaires.

Comment un achat ou un abonnement caché peut générer un prélèvement de 21 €

Vous avez cliqué sur une offre de réduction après le paiement et validé sans lire une case ou une pop‑up ; cette action peut déclencher une période d’essai suivie d’un prélèvement mensuel de 18 à 21 €. Les inscriptions se font via des pages intermédiaires sur des sites comme SNCF, Fnac ou Cdiscount. Si vous n’avez pas décoché la case ou si vous avez renseigné votre mail, le mandat SEPA est souvent considéré comme donné, ce qui autorise les débits automatiques.

Interpréter le libellé bancaire et retrouver le commerçant ou la plateforme

Recherchez sur votre relevé le libellé exact et la date du premier débit. Notez l’adresse email ou le ticket de commande lié à l’achat initial. Consultez votre historique d’achats sur le site partenaire et recherchez les messages après paiement. Si le libellé contient wly ou remisesetreductions, contactez directement le service concerné via le numéro gratuit 0800 908 444 ou l’email serviceclient@remisesetreductions.fr pour obtenir l’identité précise du mandat.

Si le prélèvement met en péril votre budget : droits, priorités et recours immédiats

Vous disposez d’un droit de rétractation de 14 jours (art. L.121-21-4 du Code de la consommation) si l’abonnement date de moins de deux semaines. Demandez d’abord la résiliation et le remboursement rapide au service client du prestataire. Conservez toutes les preuves (emails, captures d’écran, relevés) et exigez une confirmation écrite de résiliation.

Si votre budget est en danger, priorisez l’opposition au prélèvement auprès de votre banque. Faites bloquer le mandat SEPA et demandez la contestation des opérations litigieuses. La récupération des sommes peut aller jusqu’à 120 jours rétroactivement, voire parfois jusqu’à 13 mois selon la procédure bancaire et le motif invoqué.

Actions immédiates pour arrêter les prélèvements remisereduc et résilier un abonnement

Agissez sans délai : la rapidité augmente vos chances de remboursement. Commencez par la voie amiable, puis complétez par des recours bancaires si nécessaire.

Étapes rapides : contacter le service, faire opposition et signaler à votre banque

Contactez le service au 0800 908 444 ou via serviceclient@remisesetreductions.fr. Demandez la résiliation immédiate et une confirmation écrite. Si la réponse tarde ou si des prélèvements persistent, contactez votre banque et demandez l’opposition au mandat SEPA. Demandez la contestation formelle des débits et fournissez les preuves reçues.

Comment demander l’annulation, obtenir un remboursement et conserver des preuves écrites

Envoyez un mail récapitulant les dates et montants prélevés, joignez captures d’écran et relevés. Si vous préférez le courrier, adressez un recommandé à l’adresse indiquée par le service et conservez l’accusé. Exigez un délai de traitement et notez les échanges téléphoniques (date, heure, nom de l’agent). Si le refus persiste, saisissez votre banque pour une protestation d’opération.

Checklist à suivre pour gérer votre dossier jusqu’au remboursement

Conservez : relevés avec le libellé, captures d’écran de l’offre, mails/confirmations, numéro d’appel et accusé recommandé. Envoyez : message de résiliation, demande de remboursement, copie au médiateur si nécessaire. Suivez : délai de traitement, relancez si pas de réponse sous 15 jours. En dernier recours, signalez à la DGCCRF ou saisissez un conseiller juridique spécialisé.

Modèles de courriers et scripts d’appel, plus les preuves à rassembler pour contester

Préparez un modèle simple : motif, dates, montants, demande claire de résiliation et de remboursement. Exemple de phrase : « Je conteste le prélèvement non souhaité et demande la résiliation immédiate et le remboursement des sommes prélevées. Veuillez confirmer par écrit. » Lors d’un appel, dites : « Je souhaite résilier mon abonnement et obtenir un remboursement pour les prélèvements indus. »

Rassemblez les preuves suivantes : extrait de compte avec le libellé, copie du bon de commande initial, captures d’écran de l’offre, échanges email et numéro d’appel. Conservez tout jusqu’à obtention du remboursement ou clôture du dossier. Si besoin, saisissez le médiateur et signalez la pratique aux associations de consommateurs.